成本阛阓再迎硬核科技企业冲击港股的新动向。近日,深圳迅策科技股份有限公司第三次向港交所主板递交上市恳求,由国泰君安海外担任独家保荐东谈主。这是迅策科技在2024年3月12日以及2024年9月12日两次向港交所递表失效后,第三次冲刺港交所。 手脚中国及时数据基础要领及分析边界的隐形冠军,迅策科技凭借当时期壁垒与头部机构背书,已成为赛谈内备受介怀的独角兽。2023年11月,公司在交叉轮融资中投前估值已冲至62.2亿元,背后成本威望亮眼——腾讯、云锋基金等顶级投资方显然在列。 有关词,与好多带着“独

成本阛阓再迎硬核科技企业冲击港股的新动向。近日,深圳迅策科技股份有限公司第三次向港交所主板递交上市恳求,由国泰君安海外担任独家保荐东谈主。这是迅策科技在2024年3月12日以及2024年9月12日两次向港交所递表失效后,第三次冲刺港交所。

手脚中国及时数据基础要领及分析边界的隐形冠军,迅策科技凭借当时期壁垒与头部机构背书,已成为赛谈内备受介怀的独角兽。2023年11月,公司在交叉轮融资中投前估值已冲至62.2亿元,背后成本威望亮眼——腾讯、云锋基金等顶级投资方显然在列。

有关词,与好多带着“独角兽”光环的科技公司同样,迅策科技的招股书呈现出一幅充满张力的图景:一方面是其营收的快速增长、在细分阛阓的最初地位以及积极的业务多元化转型;另一方面,则是执续扩大的吃亏、高企的研发插足以及近期显露的客户流失与现款流压力。

3年半累计吃亏3.66亿元

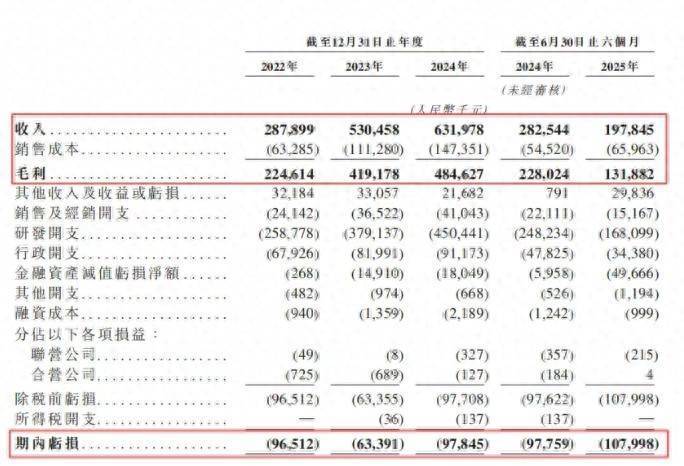

从营收范围来看,迅策科技展现出一条笔陡的增长弧线。招股书自满,2022年至2024年,公司营业收入从2.88亿元一谈攀升至5.30亿元和6.32亿元东谈主民币,三年间完结了翻倍以上的增长。这印证了其方位赛谈——中国及时数据基础要领及分析阛阓的巨大后劲。笔据弗若斯特沙利文的讲解,按2024年收入计,迅策科技在该阛阓中排行第四,阛阓份额为3.4%。

但亮眼的营收增长背后,是于今未能扭转的吃亏场合。讲解期内(2022年、2023年、2024年及2025年上半年),公司净利润离别为-9650万元、-6340万元、-9780万元和-1.08亿元,三年半累计吃亏高达3.66亿元。尤其值得珍视的是,2025年上半年的吃亏额已高出2023年全年,且接近2024年全年水平,吃亏幅度呈扩大趋势。

关于执续吃亏,招股书的解释是“在业务发展的早期阶段,公司的要点不仅是立即盈利,而是扩大收入以取得阛阓份额并蛊惑优质客户”。这一计策在科技初创公司中颇为常见,但成本阛阓无疑将密切矜恤其盈利旅途是否了了、何时能迎来盈亏均衡的拐点。

分业务来看,公司多元化计策成效权臣,但中枢基本盘承压。

迅策科技起家于财富看护行业,并在此边界修复了统统上风,2024年在该细分阛阓份额高达11.6%,排行第一。有关词,过度依赖单一瞥业存在风险。数据自满,公司来自财富看护行业的收入占比已从2022年的74.4%权臣降至2025年上半年的47.3%。与此同期,来自金融科技、医疗保健、TMT及可再生动力等“多元化行业”的收入占比则从25.6%跃升至52.7%。这一结构性变化标明,公司缩短单一瞥业周期波动影响的力图正在奏效,成长天花板被大幅举高。

客户结构的变化也带来了ARPU的深切互异。2024年,公司总体ARPU为272.4万元,但细分来看,财富看护客户的ARPU为138.1万元,而非财富看护行业的ARPU高达704.6万元。这充分证明,非资管边界的大客户具有更高的客单价值和付费本事,为公司改日的收入增长提供了更刚劲的引擎。

有关词,多元化的开心被近期中枢业务的疲软所冲淡。 2025年上半年,公司营收为1.98亿元,出现下滑。招股书直言,这“主如果因为来自欺骗于财富看护行业的付费客户东谈主数减少”。阐彰着示,2025年上半年付费客户总和为121名,同比下滑近三成。这一变化了了地指向了阛阓竞争的加重或宏不雅经济环境下资管客户预算的收紧,教导阛阓其传统上风边界正濒临挑战。

高毛利背后的隐忧

迅策科技的中枢竞争力在于其云原生的调处数据平台。该平台能集聚、计帐、看护、分析及治理来自多个来源的异构数据,并在此基础上提供数据分析欺骗。其专有的模块化贸易口头(领有高出300个模块)和定制化订价模子,为客户提供了高度生动性,也构建了较高的时期壁垒。这使得其毛利率防守在较高水平,讲解期内合座毛利率在76%-79%之间波动。

但高毛利背后隐敝着压力点。 2025年上半年,毛利率骤降至66.7%。招股书解释称,这是由于财富看护行业客户对定制处置有筹画的需求加多所致。相对而言,行动化的数据基础要领处置有筹画毛利率更高,而多元化行业多选拔此类有筹画。这标明,为了留下和满足中枢资管客户日益复杂的需求,公司可能需要在利润上作念出一定衰弱。

更为严峻的财务风险体咫尺现款流和应收账款上。

手脚时期运转型公司,迅策科技在研发上不遗余力。讲解期内,研发开支占收入的比重遥远高企,离别达到89.93%、71.51%、71.2%和84.85%。按次2025年6月底,公司67%的职工为研发东谈主员。这是其防守时期最初的必要插足,但也径直加重了吃亏。

此外,各讲解期末,公司的贸易应收款项离别为7670万元、2.66亿元、2.52亿元和2.54亿元,占当期收入的比重从26.63%一谈飙升至2025年上半年的128.28%。这意味着公司大部分销售收入并未升沉为实委果在的现款流入,而是造成了对客户的债权,信贷风险权臣素质。

最令东谈主担忧的是,按次2025年6月末,公司账上现款及现款等价物由2022年底的7.49亿元大幅下落至2.22亿元。巨额研发插足、执续的联想性吃亏以及应收账款的占用,正在快速耗尽公司的现款储备。这大约亦然其急于此时再次冲击上市融资的纷乱原因之一。

关于迅策科技而言,这次冲击港交所已不单是是一次发展机遇,更是一场关乎改日生计与发展的瑕玷交易。

起原,上市融资是缓解现款流压力的“救命稻草”。 在现款储备急剧减少的配景下,得胜上市募资将为其提供珍贵的“弹药”,用于不时扩大研发、拓展阛阓、扶持其在不盈利状态下不时实践阛阓份额优先的计策,直至迎来盈利拐点。

其次,成本阛阓需要一个新的叙事逻辑。 迅策科技需要向投资者了了地解释,其面前的吃亏是计策性、可控的,且多元化计策能够得胜将其带入一个更广袤、更具盈利后劲的阛阓。非资管边界更高的ARPU值是一个积极的信号,但需要升沉为更大范围的、可执续的利润。

临了,均衡增长与健康度将成为中枢课题。 改日现金凯发·k8国际app平台,投资者将不仅矜恤其营收增速和阛阓份额,更会密切矜恤其盈利本事改善、应收账款看护、现款流现象以及客户流失率等瑕玷想法。如安在保执增长势头的同期,素质运营恶果,改善财务健康度,是看护层濒临的最大教师。