暴涨1200%的臻宝科技,到底是什么来头? 凯发·k8国际app官网 摘录: 上市首日暴涨1207%,单签赢利超27万元,臻宝科技以一场本钱狂欢点火了统统这个词科创板,成为年内第2只“10倍新股”,其585元的收盘价更是径直杀入A股全市集股价名次的前20。这家被统统这个词半导体产业链共同托举的“半导体耗材第一股”,凭借“原材料+零部件+名义处理”的一体化闭环,敷陈了一个比卖开辟更性感的“创可贴”故事——只须晶圆厂开机,收入就连绵持续。 网科技《风眼不雅察》出品 作家|路春锋 裁剪|董雨晴 不作

凯发·k8国际app官网

凯发·k8国际app官网

摘录:

上市首日暴涨1207%,单签赢利超27万元,臻宝科技以一场本钱狂欢点火了统统这个词科创板,成为年内第2只“10倍新股”,其585元的收盘价更是径直杀入A股全市集股价名次的前20。这家被统统这个词半导体产业链共同托举的“半导体耗材第一股”,凭借“原材料+零部件+名义处理”的一体化闭环,敷陈了一个比卖开辟更性感的“创可贴”故事——只须晶圆厂开机,收入就连绵持续。

网科技《风眼不雅察》出品

作家|路春锋

裁剪|董雨晴

不作念“手术刀”,只作念“创可贴”

这两日的科创板,被一只新股点火。

刚刚上市的半导体开辟零部件厂——臻宝科技(即新股“N臻宝”),开盘后股价暴涨1207%,立地触发临时停牌。如若按科创板中一签500股筹画,臻宝科技每签最高赢利超27万元。

履行上,在刊行阶段,臻宝科技就也曾显明白“过热”的苗头——网下申购倍数高达4363倍,险些是比年科创板最拥堵的打新之一。而通达它的推动名单,更像是一张半导体产业链的“全家福”:国度大基金二期、中芯国际、京东方、长江存储、华虹集团……从上游到下流,从本钱到产业,险些一说念到王人。

这意味着一件事:它险些是被统统这个词产业链“共同托举”的方向。但咱们有个问题——它到底作念了什么,值得这么的订价和预期?

如若用一个浮浅譬如来讲明,半导体行业其实只须两种交易。一种是“卖手术刀”。比如刻蚀机、薄膜千里积开辟,这类中枢开辟动辄上亿元,晶圆厂买且归能用好几年,是以复购率极低;

另一种,则是“卖创可贴”。臻宝科技作念的恰是这一类——开辟里面的关键耗材:硅环、石英件、碳化硅环等。这些部件始终闪现在高温等离子体环境中,寿命不时只须几个月。换句话说,只须晶圆厂还在开机坐褥,这些耗材就会捏续破钞,造成领悟、可预期的现款流。

图|源自企业官网

卖手术刀,要等病院买新刀;可卖创可贴,只须有破钞,每天都有收入。

这恰是本钱市集适意予以它更高溢价的原因:不在于你有莫得订单,而在于订单是不是流畅不停。

故事如若只停在这里,这最多只是一门好交易,远远够不上今天的市集狂热。关键问题是,臻宝科技是若何切进去的?

和大大批硬科技公司不同,臻宝科技的着手,不在实验室,而在市集一线。独创东说念主王兵是个80后,刚毕业在上海耀华玻璃钢有限公司作念销售工程师 ,后进入半导体开辟和材料鸿沟打拼多年,作念的亦然销售。按照这次臻宝刊行后总股本约1.55亿股筹画,王兵径直捏股比例稀释至约33%,按最新市值筹画,其身家约为287亿。

王兵很早就庄重到,国内晶圆厂在快速扩产历程中面对的结构性窘境:国际厂商把持高纯硅、石英等材料制备时刻,国内晶圆厂不仅开辟爱戴成本上流,供货周期也极不领悟。

已往,这种问题还不错隐忍。但跟着地缘环境的不细目性飞腾,让供应链安全从一个成本问题,变成了生计问题。

是以,臻宝科技给出了一个十分苦衷且求实的处分决策:性能作念到80%,价钱作念到50%,但请托速率和响应智商,作念到100%。

为了作念到这少量,王兵遴荐了最苦的一条路。传统的零部件厂频频只是“代工+卖料”,但臻宝科技买通了“原材料+零部件+名义处理”的全链条闭环。公司自主研发并量产了大直径单晶硅棒、多晶硅棒、CVD高纯碳化硅超厚材料和陶瓷造粒粉体等关键原材料,不仅保险了供应链的领悟,还大幅镌汰了坐褥成本。

关于那些晶圆厂客户来说,这种遴荐约略不无缺,但可用、可控、可捏续。

于是,一个苦衷但关键的相干初始设立——上游供应商不再只是时刻提供者,如故风险共担者;下流晶圆厂,也不再追求单一最优,而是收受“次优但安全”的组合。

也正因如斯,臻宝科技的客户名单,既包括京东方、晶书册成、华润微电子、芯联集成等国内头部晶圆厂;也进入了爱念念开海力士(大连)、格罗方德、联华电子、德州仪器等国际厂商的供应体系。

这证实,它的竞争力也曾不单是是国产替代,还具备一定的大家可比性。

凭据弗若斯特沙利文数据,2024年,在径直供应晶圆厂的半导体开辟零部件的原土企业中,臻宝科技在硅零部件市集名顺次一,收入市集份额为4.5%,在石英零部件市集名顺次一,收入市集份额为8.8%。

16亿募资背后

如若说暴涨1200%讲的是“设想力”,那16亿募资对应的,是一张更现实的金钱欠债表。

本次IPO,臻宝科技募资净额16.05亿元,中枢用途为投资扩产。这本人没问题,只是这笔钱一朝改变为产能,就会马上变成一项无法避让的成本:折旧。

按照招股书测算,募投面容王人备达产后,每年新增折旧及摊销用度峰值为7277.18万元,这不是弹性成本,而是刚性支拨。对照公司2025年2.26亿元的净利润,这一项用度相当于径直吞掉约三分之一利润。换句话说,只须产能愚弄率上不去,利润表会第一时分“变脸”,这亦然统统重金钱制造企业绕不外去的拐点。

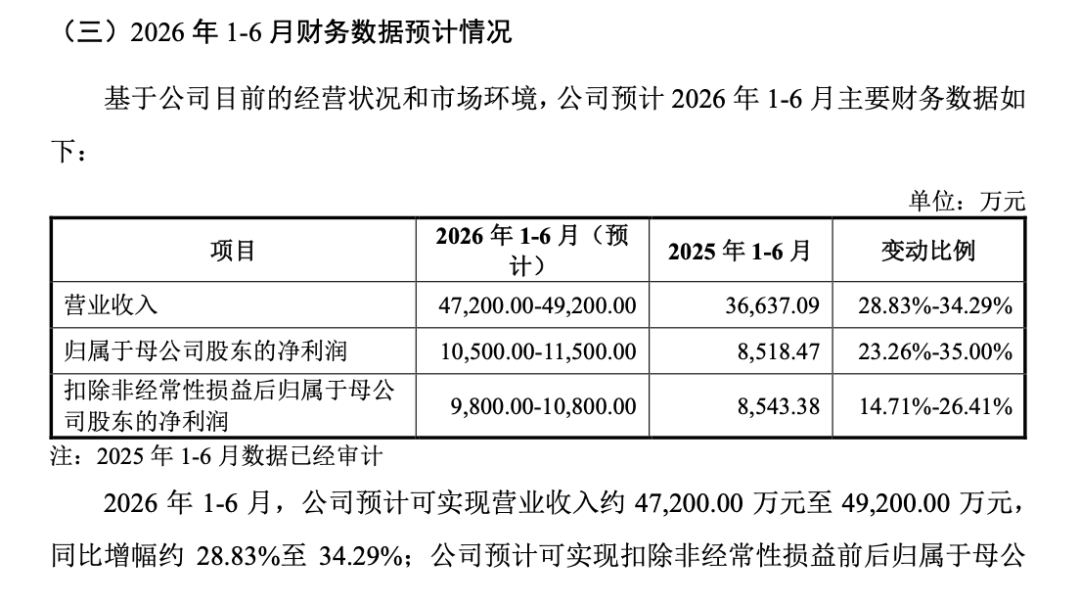

对照公司比年的增前程展,这种压力一度显得可控。2022~2025年,臻宝科技营收分袂为3.86亿、5.06亿、6.35亿和8.46亿元,归母净利润分袂为8162万元、1.08亿元、1.52亿元和2.26亿元,合座呈现出捏续加快的增长态势。

本年上半年,公司瞻望终了营收4.72亿~4.92亿元,同比增长约29%~34%,归母净利润1.05亿~1.15亿元,同比增长约23%~35%。从名义看,这么的增速足以对冲新增折旧带来的利润侵蚀,但问题在于,这种增长本人,是否设立在一个可捏续的需求周期之上。

图|源自企业招股书

公司给出的谜底是乐不雅的:瞻望到2028年,营收较2024年增长144.14%。这个假定隐含了一个前提——下流晶圆厂会捏续督察高强度扩产。

不外,从行业规矩来看,半导体是典型的强周期行业。尤其臻宝科技所处的零部件程序,天然具备“耗材属性”,但本色仍然绑定开辟开机率与新增产线,一朝存储或逻辑芯片进入去库存周期,开工率下落,耗材需求相似会粗豪。

更现实的压力来自外部竞争。日系厂商在高端零部件鸿沟仍占据时刻上风,一朝通过降价或绑定开辟厂进行反击,原土厂商的“性价比政策”空间会被明显压缩。届时,那些也曾建成、却无法满负荷运转的产能,将不再是护城河,而是服务。

除了产能端的不细目性,财报中的资金占用问题相似值得警惕。2025年中,公司应收账款占营收比例一度高达70.83%,盘活效果明显下滑。这一策画背后反应的是典型的产业链地位——公司天然切入了头部客户,但议价智商有限,需要通过更宽松的账期来调换订单。对投资者来说,这意味着利润巧合能顺畅改变为现款流,一朝下旅客户蔓延付款或行业景气回落,资金链压力会马上放大。

客户结构的勾通度,则进一步放大了这种不细目性。前五大客户销售占比始终擢升70%,看似是“绑定头部”,但从风险角度看,更接近单点依赖。这种结构,在行业上行期问题不大,但在周期下行阶段,频频会放大波动。

更苦衷的风险,来自于其“科创属性”的成色。在申报关键期,公司研发东说念主员从38东说念主马上推论至113东说念主,刚好跨过科创板10%的红线,但随后在2025年上半年又一次性调出34东说念主,这种东说念主员结构的剧烈波动,不免激发市集对其研发进入真确性与捏续性的质疑。

同期,公司早期研发管束较为轻佻,工时纪录与能耗统计存在颠倒波动,举例2024年研发能耗同比暴增1135%,这些细节天然不一定径直影响当期功绩,但在半导体这种对工艺领悟性条目极高的行业中,会影响市集对其始终时刻智商的判断。

详尽来看,臻宝科技的中枢矛盾也曾相当明晰:一边是“耗材逻辑”带来的细目性溢价,一边是重金钱蔓延带来的功绩弹性风险。

对二级市集而言,短期不错为“创可贴”故事支付高估值凯发·k8国际app官网,但中始终订价,最终仍要回到两个变量——产能愚弄率能否督察高位,以及现款流是否能够跟上利润表。如若这两点出现偏差,那么这7400万折旧,很可能不单是利润的侵蚀项,而是压缩估值的着手。